Један од најважнијих докумената који утичу на отпад компаније је часопис о кретању отпада. Процес активности било ког предузећа неизбежно се суочава са проблемом стварања отпада. То укључује и чврсти отпад из домаћинства и отпад високог нивоа. Да би се избегло продирање у животну средину и њено загађење, које угрожава здравље становништва, сви отпади подлежу строгој контроли од стране државе. Постоје бројни закони, упутства и пројекти у вези са различитим отпадним производима.

Подаци о овом обрасцу могу се наћи у савезном закону бр. 89 "о отпаду производње и потрошње", у члану 19, став 1.

Ова одредба је одобрена и регулисана наредбом Министарства за заштиту животне средине Украјине # 721 од 1. септембра 2011. године.

Зашто је то потребно

Облик вођења таквог дневника није строго дефинисан - постоје препоручене алтернативе које предлажу регулаторни органи. Узорак или готов образац може се преузети са портала контролних органа. Његово име је такође различито, али садржај је подложан најстрожијим захтјевима, као и кореспонденцији евидентираних података реалних показатеља (проводе се редовне провјере). Стога, у налогу се дефинишу правила попуњавања, у случају кршења којих је предузеће подложно административној одговорности.

Овај облик извјештавања има и независан статус и додатни који може значајно побољшати друге аспекте предузећа. Подаци се користе у следећим областима:

- Израда документације у вези са дефинисањем прописа о отпаду - анализом фиксне количине отпадног материјала за одређени период могуће је формулисати јасне норме за које ће компанија радити у будућности.

- Свако предузеће даје годишње извештавање о животној средини - подаци у рачуноводственом дневнику су једна од компоненти овог извештаја.

- Такође, свака организација је дужна да сваке године изврши попис свих врста генерисаног или примљеног отпада.

- За свако предузеће, обавезна редовна плаћања за негативан утицај на животну средину су неопходна - подаци су потребни за њихово израчунавање.

- Подаци добијени од предузећа користе се за државну статистику, тако да сви облици часописа треба да буду завршени што је могуће тачније.

захтјеви

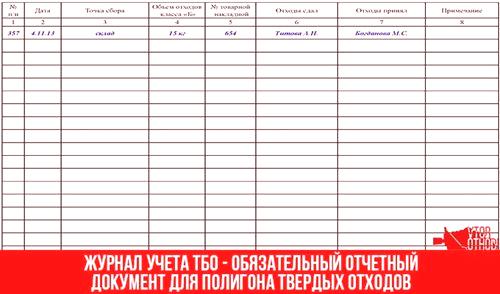

Наредба бр. 721 утврђује правила кретања отпада класе опасности И - В у предузећу које су предмет обавезног рачуноводства. Поступак вођења евиденције о управљању отпадом каже да би лог формат требао укључивати рачуноводство отпада:

- Створено у предузећу.

- Већ се користи у производном процесу.

- Неутрализовано.

- Пренесено у предузеће које се бави коришћењем отпадних материјала у производњи, у комерцијалне сврхе.

- Добијено од вањских партнерстава.

- Ставља се на посебно организована места на територији организације.

Наредба регулише обрачунавање не само обима сваке врсте произведених отпадних материјала, већ и свих радова,са њима, уз обавезну назнаку датума почетка и датума завршетка ових радова.

Ако је смеће формирано да би се збрињавало или збрињавало, образац садржи сва мјеста за њихово одлагање.Ако су отпадни материјали предати партнерским компанијама које користе смеће као отпад који се може рециклирати или рециклирати, налог бр. 721 захтијева обавезно навођење пуног имена компаније у дневнику отпада.

Треба напоменути да Налог 721 такође садржи листу предмета који подлежу обавезној регистрацији часописа. Према његовим речима, све институције, како приватне тако и јавне, дужне су да воде евиденцију; производна предузећа, канцеларијске организације, мале прехрамбене компаније.

У присуству неколико огранака у организацији, дневник треба да води сваки од њих. Штавише, свака јединица је такође дужна да прати своје рачуне. У овом случају, дневник за управљање отпадом за цијело подузеће се формира прикупљањем података из свих дневника, комбинирајући податке за сваки поједини тип.

ордер

Наредба бр. 721 одређује редослед примарног рачуноводства и, сходно томе, управљање записником о отпаду. Углавном, предузећа прате правилност отпадних производа - чим се појаве, њихов волумен и место трансфера се одмах евидентирају, ако је извршено. На крају извештајног периода, сви индикатори су у порасту, а већ на основу ових података је извештајно предузеће.

Захтјев захтијева обуку иинструкција за запосленог који је именован одговорним за праћење отпада и вођење дневника. Он ће бити одговоран не само за чување документа, већ и за поузданост бројева наведених у њему. Обрада података и вођење евиденције о нивоу насталог отпада свих класа опасности омогућава да се у ову процедуру укључе и запослени у специјализованим организацијама. Редовно вођење наставе и привлачење стручњака омогућава минимизирање кршења и грешака у области рачуноводства производње отпада.

Тип и услови

Редослед дозвољава логовање у електронском фајлу и на папирном медију. Након тога се може штампати електронски документ. Примјер попуњавања обрасца може се наћи без потешкоћа на специјализованим интернетским страницама о околишу и законима.

У писменој форми, сва писма су овјерена потписом запосленог који је одговоран за обрачунавање отпада у овом предузећу. Такође, потребан је и потпис руководиоца организације - без њега, чак и потпуно компетентни часопис ће се сматрати неважећим и неће бити прихваћен од стране надзорних органа. На потписима је приложен јур. лица или ИП-а у којима је предузеће извршено. Најкасније 15-тог дана у мјесецу, попуњен образац (за мјесец дана) је зашивен, брошура, и састоји се од пропратног писма са обавезном нумерацијом страница.

Сви прорачуни се врше и евидентирају по резултатима квартала - 1. априла, 1. јула и 1. октобра ове године. Паралелно, постоји рачуноводство за годину (тј. 1. јануара ове године, која прати рачуноводство).Рок за унос података је такође наведен - до 10. у месецу. Као што је већ поменуто, рачуноводство укључује стварне податке о генерисаном, пренесеном или примљеном отпаду.

одговорност

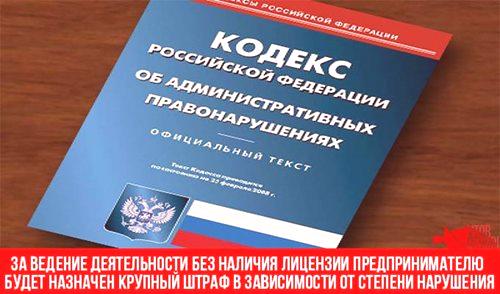

Уредбом се уређују и питања везана за одговорност за вођење евиденције у области управљања отпадом. За кршење захтева предузеће је подложно административној одговорности (у складу са чланом 8.2 Закона о управним прекршајима (Савезни закон бр. 195 из 2001).

Овај члан регулише поштовање захтева у поступању са отпадом од производње и потрошње и других материја опасних по животну средину и њихово кршење.

- За грађане у таквом случају треба изрећи новчану казну - у износу од 1 000 до 2 000 рубаља.

- Званичници су озбиљније одговорни - новчана казна од 10.000 до 300.000 рубаља.

- За јур. лица максималне казне - од 100 000 до 200 000 рубаља.

Треба напоменути да обука члана особља одговорног за управљање отпадом и рачуноводство треба да се евидентира у посебном дневнику, као и да се региструју друге чињенице које се директно односе на активност.Ако постоји кршење у вођењу овог извештавања и недостатак потребних инструкција, компанији се такође пријети санкцијама.

Како би се осигурало да се рад организације не заустави због надзора у области отпада, неопходно је да се захтјеви правилно испуне. Потребан је рачуноводствени систем за управљање отпадом.